ņÓľő’\–Ż≤ľĆĘ∆žŌ¬ťLĆćľĮąFļÕŁS∆“ľĮąFļŌ≤Ę÷ōĹM£¨ĪĺīőļŌ≤Ę÷ōĹMĆĘÉ…ľ“…śľįĶōģaėIĄ’Ćć¨FļŌ∂Ģěť“Ľ£¨≤Ę≥…ŃĘ–¬ĶńĶōģaĻęňĺ°£∂Ý∆šňŻėIĄ’Ątľś≤Ę÷ŃŃŪÕ‚“Ľľ“–¬ĶńĻęňĺ°£ěťļőņÓľő’\ŖxďŮ»Áīň÷ōĹM£Ņ∆ūĪ≥ļůŠĆ∑Ňļő∑N–ŇŐĖ£Ņ

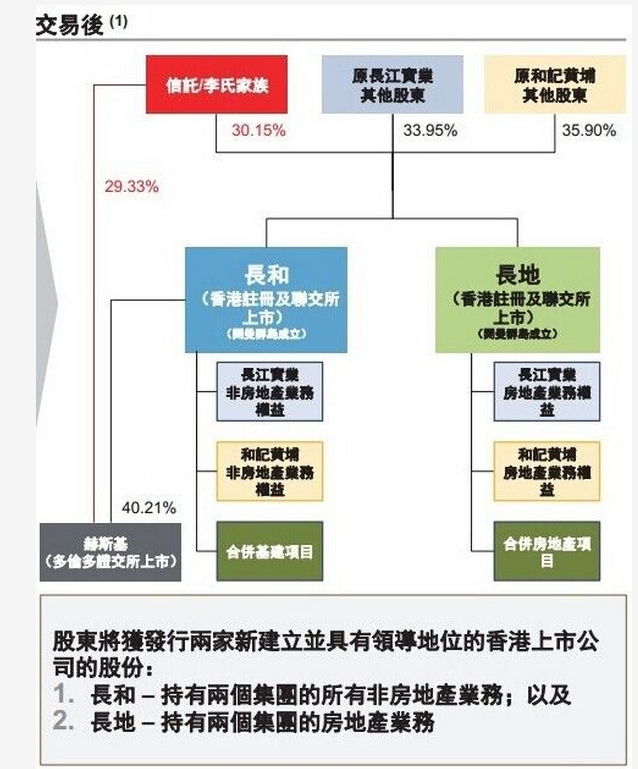

ŠėƶĪĺīő÷ōĹMťLĆćļÕŁS∆“£¨ņÓľő’\Ć¶Õ‚–Ż∑Q£¨ŌŻ≥żťLĆć≥÷”–÷ģļÕŁSĻ…∑›÷ģŅōĻ…Ļęňĺ’Ř◊Ć£¨Źń∂ÝěťĻ…Ė|ŠĆ∑ŇĆćŽHÉr÷Ķ£ĽŐŠłŖÕł√ų∂»ľįėIĄ’“Ľ÷¬–‘£ĽŌŻ≥żťLĆćľįļÕŁS÷ģťgĶń∑÷Ć”ŅōĻ…ľ‹ėč£¨◊ĆĻ…Ė|ń‹Ňc‘ď–ŇÕ–“ĽÕ¨÷ĪĹ”Õ∂ŔY”ŕÉ…ťg…Ō –Ļęňĺ£Ľ◊Ćňý”–Ļ…Ė|÷ĪĹ”≥÷”–ťLļÕľįťLĶōĶńĻ…∑›£¨Źń∂ÝŐŠłŖÕ∂ŔYĶńž`ĽÓ–‘ļՖ߬ £ĽľįŐŠ…ż“éń£°£

ļÜ∂Ý—‘÷ģ£¨ļŌ≤Ę÷ľ‘ŕÉěĽĮŔY‘īŇš÷√£¨ěťĻ…Ė|Ąď‘žłŁ∂ŗÉr÷Ķ°£»Ľ∂Ý£¨∑≠ť_ťLĹ≠ĆćėIľįļÕ”õŁS∆“ĶńōĒĄ’ĒĶďĢ£¨É…ľ“ĻęňĺĶń‘໕ńÍ÷–∆ŕĶńĪŪ¨FĺýÉě”ŕ –ąŲÓA∆ŕ°£ťLĹ≠ĆćėI÷–∆ŕľÉņŻįīńÍ‘ŲťLĹŁŃý≥…£¨ļÕ”õŁS∆“÷–∆ŕļň–ń”ĮņŻįīńÍ‘Ų13%°£

ļŌ≤Ę÷ōĹM“Ľį„∂ŗ“ä”ŕĻęňĺėIĄ’≥Ų¨FĽ¨∆¬£¨ĽÚ’ŖĹõ†I≥Ų¨F∆ŅÓi°£īňīő÷ōĹMŅ…ń‹“≤őī√‚ň◊°£É…ľ“ĻęňĺĪŪ√ś…Ō£¨Ņī…Ō»•ėIŅÉÉěģź£¨◊–ľöÕ∆«√ĆćĄt≤Ľ»Ľ°£ťLĹ≠ĆćėI»ÁĻŻŐř≥ż∑÷≤ūłŘüŰę@Ķ√”‚80É|łŘ‘™Ķń“Ľīő–‘ ’“śňý÷¬£¨∆š”ĮņŻ≤Ę∑«ń«√īė∑”^°£Õ¨ė”Ķń«ťõr£¨»Ű≥∑≥żąůłś∆ŕÉ»≥Ų ŘÕ∂ŔYňýĶ√ ’“ś£¨ļÕ”õŁS∆“”ĮņŻ“ŗ≤Ľė∑”^°£

”…īňŅ…“䣨ņÓľő’\ĄÉŽxĶōģaėIĄ’Ņ…ń‹ ¬≥Ų”–“Ú£¨ĆĘŠĆ∑ŇÉ…īů–ŇŐĖ°£“Ľ «āųĹyĶōģaėIĄ’‘‚”Ų‘ŲťL∆ŅÓi°£‘Á÷ģ«į£¨ōĒĹõ”^≤ž‘Ý◊ęőń°∂ņÓľő’\íĀ ŘĶōģaįĶ≤ō–ĢôC°∑£¨∑÷őŲ∆šĪ≥ļů≥∑ŔY––ěťĺÕ «÷–áÝ∑ŅĶōģałŖÔLŽU“—īůŖ^Õ∂ŔY ’“ś°£

ÓHĺŖ÷SīŐĶń «£¨É»Ķō∑Ņ∆ů≥ŃĹĢ‘ŕ†éďĆĶōÕűĶńŅŮögģĒ÷–°£Ŗ@–©∑Ņ∆ů»‘»Ľ∂∑÷ĺįļįļą‘∂®’JěťĹŮńÍ∑ŅĶōģaĆĘ…ŌĚq°£ņż»Á£¨»fŅ∆łŖľČłĪŅā≤√°Ę»fŅ∆ĪĪĺ©Ö^”Ú ◊ŌĮąŐ––ĻŔ√ęīůĎc‘Ýƶ√ĹůwĪŪ ĺ£¨2015ńÍť_ ľ£¨ĪĪĺ©∆’Õ®…Ő∆∑∑ŅĆĘŖM»Ž6»f‘™/∆Ĺ∑Ĺ√◊ērīķ°£

ľŔ»Á“‘80∆Ĺ√◊£¨6»f‘™ÉrłŮļÕįīĹ“7≥…”čň„£¨‘Ŕįī’’Ľýú ņŻ¬ ļÕ20ńÍ∑ŇŔJ”čň„£¨ŔŹŔI‘ď∑Ņő›Ķń»ň‘¬Ļ©≥¨24363°£∂ÝĚM◊„ŔJŅÓólľĢ„y––Ūö“™«ůĻ§ŔYňģ∆Ĺ «‘¬Ļ©Ķń“ĽĪ∂£¨“≤ĺÕ «’f£¨ŔŹ∑Ņ»ň√Ņ‘¬Ļ§ŔY÷Ń…Ŕěť48726°£Ĺ”ĹŁ5»f‘™Ķń‘¬Ļ§ŔY£¨‘áÜĖ∑Ņ∆ů”–õ]”–»•ŅľĎ]Ō¬ŔŹ∑Ņ’ŖĶńŔŹ∑Ņń‹Ń¶£Ņ

∂Ģ «∑ŅĶōģaėIĄ’”–ÕŻ”≠ĀŪľś≤Ęērīķ°£‘ŕ∑ŅĶōģaĻ©ĹoŖ^ ££¨◊ɨFń‹Ń¶◊É≤ÓĶń«ťõrŌ¬£¨Ņō÷∆ōĒĄ’ÔLŽUĆĘ «őīĀŪ∑ŅĶōģaÍPśI‘~°£ņÓľő’\ňō”–≥¨ŹäĶńŅō÷∆ÔLŽUń‹Ń¶°£∆š∆žŌ¬ĶńÉ…ľ“…Ō –Ļęňĺōďāýňģ∆ĹÉHįŔ∑÷÷ģ ģé◊£¨ĶęÉ»Ķō…Ō –∑Ņ∆ůōďāý¬ ∆’ĪťłŖŖ_70%“‘…Ō°£

‘ŕłŖł‹óUŌ¬£¨»ÁĻŻť_įl…Ő≤Ľ «»•éžīś£¨»‘»ĽŇeāý◊Ŗ…ŌĒUŹąĶńĶņ¬∑£¨Ņ…“‘ÓA∆ŕĶń «£¨ľś≤ĘĆĘ «“Ľ∑NĪō»Ľ°£

ł ĻęĺWį≤āš 62010002000486ŐĖ

Copyright©2006-2019÷–áÝł √C‘ŕĺÄ£®ł √CĶō∑ĹťTĎŰĺW£©. All Rights Reserved