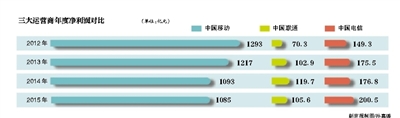

đ┬┬ä┼ńłD

«ö(dĘíng)╚źă˛ď┘┤╬îŽ(duĘČ)Ş▀ěô(fĘ┤)é¨┴Ľ(xʬ)Ďď×Ú│úúČăϧrËđ▀`╝s│÷ČF(xiĘĄn)Ľr(shʬ)úČ▀@ż═ţA(yĘ┤)╩żÍ°├¸─ŕ┐╔─▄▒╗Üł┐ßÁ─ČF(xiĘĄn)îŹ(shʬ)╦¨ˇ@đĐíú▀@Ď╗╗ěúČ│÷ćľ(wĘĘn)ţ}Á─┐Í┼┬▓╗âHâH╩ă├└ç°(guĘ«)íú

┬Ě═ŞĚQúČď┌├└┬ô(liĘón)âŽ(chĘ│)ť╩(zhĘ│n)éń¤┬ď┬╔ř¤óíó├└ď¬ď┘┤╬╔¤ŁqÍ«ŰHúČĆ─Íđç°(guĘ«)ÁŻ˝RüÝ(lĘói)╬¸üćíóĆ─ÂÝ┴_╦╣ÁŻ═┴Â˙Ăńíó─ź╬¸Şš║═░═╬¸Á╚đ┬┼d╩đł÷(chĘúng)ŻŤ(jĘęng)Ł˙(jĘČ)ˇwÁ─╣ź╦ż║═╝Ď═ąěô(fĘ┤)é¨ď÷ÚL(zhĘúng)╦┘Â╚ˇ@╚╦úČ▀^(guĘ░)╚ą╬ň─ŕüÝ(lĘói)ϲ┤╦Ďř░l(fĘí)Á─ô˙(dĘín)Ĺn┼c╚ŇżŃď÷íú

Ş▀╩óŇJ(rĘĘn)×Ú▀@┐╔─▄╩ăÁ┌╚ř▓Ęđ┼┘J╬úÖC(jĘę)--Á┌Ď╗▓Ę╩ă2007/08─ŕ┤╬┘J╬úÖC(jĘę)║═ŃyđđÁ╣Ú]│▒ú╗Á┌Â■▓Ę╩ă2011/12─ŕÁ─ÜWď¬ů^(qĘ▒)͸ÖÓ(quĘón)é¨äŇ(wĘ┤)╬úÖC(jĘę)ú╗ČF(xiĘĄn)ď┌úČĎ╗Áę░l(fĘí)▀_(dĘó)ŻŤ(jĘęng)Ł˙(jĘČ)ˇw─ŠŮD(zhuĘún)îĺ╦╔ěŤÄ┼Ň■▓▀úČđ┬┼d╩đł÷(chĘúng)ŻŔ┐ţîó╩▄ÁŻ?jĘęng)_ô˘íú░l(fĘí)▀_(dĘó)ŻŤ(jĘęng)Ł˙(jĘČ)ˇw▓╔╚íîĺ╦╔Ň■▓▀╩ă×Ú┴╦Ŭ(yĘęng)îŽ(duĘČ)ă░â╔┤╬╬úÖC(jĘę)íú

▀`╝sÁ─Üł┐ßČF(xiĘĄn)îŹ(shʬ)║═âö▀Çé¨äŇ(wĘ┤)Á─ë║┴ŽúČîó╠ßđĐ╬ĎéâÎď2007─ŕüÝ(lĘói)╚źă˛ď┌╚ąŞ▄ŚU╗»║═ŻÁÁ═é¨äŇ(wĘ┤)ĚŻ├ŠîŹ(shʬ)ŰH╚íÁ├Á─▀M(jĘČn)Ň╣╔┘Í«ËÍ╔┘íú

ިô■(jĘ┤)░═┐╦╚RÁ─Đđż┐úČ├¸─ŕď┌đ┬┼d╩đł÷(chĘúng)úČ═Â┘Y╝ë(jʬ)äeĎď¤┬Á─╣ź╦żé¨[0.00%]▀`╝s┬╩ÄÎ║§Ľ■(huĘČ)Ěş▒ÂúČ╔¤╔řÍ┴7%úČăĎ▀h(yuĘún)Ş▀Ë┌4%ΡËĎÁ─20─ŕĂŻż¨╦«ĂŻíú╬ň─ŕă░ÄÎ║§×Ú┴Ńíú

đ┬┼d╩đł÷(chĘúng)Ş▀╩ŇĎŠ?zhĘĘn)¨╚»Á─▀`╝s┬╩ĎĐŻŤ(jĘęng)Ş▀Ë┌├└ç°(guĘ«)í░└Č╗°í▒áśI(yĘĘ)é¨úČ°ăĎâ╔Ň▀▓ţżÓŇřď┌öU(kuĘ░)┤ˇíú▓╗▀^(guĘ░)║ˇŇ▀▀`╝s┬╩├¸─ŕĎ▓┐╔─▄ĚşĚČúČ╔řÍ┴5%Ďď╔¤íú

░═┐╦╚RÍŞ│÷úČď┌Ť](mĘŽi)░l(fĘí)╔˙͸ÖÓ(quĘón)é¨╬úÖC(jĘę)úČ╠ěäe╩ăČF(xiĘĄn)ď┌░l(fĘí)Ň╣Íđç°(guĘ«)╝ĎŤ](mĘŽi)░l(fĘí)╔˙͸ÖÓ(quĘón)é¨╬úÖC(jĘę)Á─ăÚŤr¤┬úČ▀@ĚNČF(xiĘĄn)¤ˇ¤Ó«ö(dĘíng)║▒ĎŐ(jiĘĄn)íú

ÁźÍđç°(guĘ«)ĎřţI(lĘźng)Á─ŻŤ(jĘęng)Ł˙(jĘČ)ď÷ÚL(zhĘúng)Ě┼żĆúČăíĚŕ╬¸ĚŻŻŤ(jĘęng)Ł˙(jĘČ)ď÷ÚL(zhĘúng)╗ě╔řúČ▀@ĚN▓╗═ČîĄ│úÁ─ăÚŤrŻM║¤îž(dĘúo)Í┬ůR┬╩║═└ű┬╩│÷ČF(xiĘĄn)޸ĚN▓ĘäË(dĘ░ng)úČ┤˛ë║┤ˇÎ┌╔╠ĂĚâr(jiĘĄ)Ş˝úČ▓óăĎŰSÍ°├└ď¬└ű┬╩╔¤╔řúČĎ▓Ě┼┤ˇ┴╦đ┬┼d╩đł÷(chĘúng)ěŤÄ┼Á─Á°äŢ(shĘČ)íú

ŔbË┌é¨äŇ(wĘ┤)└█ĚeÁ─ĎÄ(guĘę)─úúČĎď╝░┼c┘Y▒ż═Ô┴¸¤ÓŕP(guĘín)Á─đ┬┼d╩đł÷(chĘúng)đ┼┘Jżo┐sô˙(dĘín)ĹnúČ▀@ĚN▀`╝să░ż░ŇřĎřĂ┤ˇ╝ĎÁ─▓╗░▓íú─ŽŞ¨┤ˇ═Ę╣└Ëő(jĘČ)úČ▀^(guĘ░)╚ąâ╔éÇ(gĘĘ)╝żÂ╚đ┬┼d╩đł÷(chĘúng)┘Y▒ż═Ô┴¸ĎÄ(guĘę)─ú▀_(dĘó)ÁŻ╩Ěčo(wĘ▓)ă░└řÁ─5,700â|├└ď¬úČĂńÍđŻŘ╚řĚÍÍ«Â■×ÚÎďÍđç°(guĘ«)┴¸│÷Á─íú

đ┬┼d╩đł÷(chĘúng)áśI(yĘĘ)é¨ĎÄ(guĘę)─úĚşâ╔ĚČ

é¨äŇ(wĘ┤)╝Ąď÷ďŻüÝ(lĘói)ďŻ┴ţ╚źă˛▒O(jiĘín)╣▄ÖC(jĘę)śő(gĘ░u)ŞđÁŻô˙(dĘín)Ĺníúç°(guĘ«)ŰHěŤÄ┼╗¨ŻŻM┐Ś(IMF)9ď┬ÁÎĽr(shʬ)ż»ŞŠĚQúČ▀^(guĘ░)╚ą╩«─ŕđ┬┼d╩đł÷(chĘúng)áśI(yĘĘ)é¨äŇ(wĘ┤)ĎÄ(guĘę)─úĚş┴╦â╔ĚČúČ▀_(dĘó)ÁŻäô(chuĘĄng)╝o(jĘČ)ńŤÁ─18╚f(wĘĄn)â|(ŇÎ)├└ď¬úČŰSÍ°Á═└ű┬╩Ľr(shʬ)┤˙ŻËŻŘ╬▓┬ĽúČđŔϬÎđ╝Ü(xĘČ)▒O(jiĘín)┐ě▀@ĚNăÚŤríú

ç°(guĘ«)ŰHăň╦ŃŃyđđ(BIS)╔¤éÇ(gĘĘ)ď┬╣└Ëő(jĘČ)úČđ┬┼d╩đł÷(chĘúng)Á─ĚăŻ╚┌áśI(yĘĘ)ÂÓ▀_(dĘó)3╚f(wĘĄn)â|├└ď¬Á─é¨äŇ(wĘ┤)╩ăĎď├└ď¬Ëő(jĘČ)âr(jiĘĄ)--ĂńÍđ╚řĚÍÍ«Ď╗×Úé¨╚»íúďôđđ▀Ç▒Ý╩żúČŔbË┌├└ď¬âÂ║▄ÂÓđ┬┼d╩đł÷(chĘúng)ěŤÄ┼▀^(guĘ░)╚ą12éÇ(gĘĘ)ď┬╠°╔ř┴╦╝s30%úČ▀@ĚNăÚŤrîóÁ├ÁŻÍěĎĽíú

┤╦═ÔúČđ┼Ë├ďu(pʬng)╝ë(jʬ)ÖC(jĘę)śő(gĘ░u)ś╦(biĘío)ť╩(zhĘ│n)ĂŇáľ╣└ťy(cĘĘ)úČ2017─ŕÁÎĽr(shʬ)úČĂń▒O(jiĘín)ťy(cĘĘ)é¨äŇ(wĘ┤)áţŤrÁ─đ┬┼d╩đł÷(chĘúng)áśI(yĘĘ)Ŭ(yĘęng)âö▀Ç╗˛Ň▀ď┘╚┌┘YÁ─├└ď¬é¨äŇ(wĘ┤)▀_(dĘó)2,250â|├└ď¬ÎˇËĎúČ2020─ŕÁÎĽr(shʬ)ät×Ú5,000â|├└ď¬íú

ŞŘ┴ţ╚╦ô˙(dĘín)ĹnÁ─╩ăúČđ┬┼d╩đł÷(chĘúng)é¨äŇ(wĘ┤)ď÷╝Ë▓ó▓╗żÍ¤ŮË┌áśI(yĘĘ)├Šíú╝Ď═ąé¨äŇ(wĘ┤)╔¤╔řĎ▓îó│╔×Ú«ö(dĘíng)?shĘ┤)ěŃyđđśI(yĘĘ)Á─ćľ(wĘĘn)ţ}úČ▀@đęśI(yĘĘ)Ň▀ôÝËđ╝s7,000â|├└ď¬Á─╬┤âö├└ď¬é¨╚»íú

┐é▓┐╬╗Ë┌╚A╩óţDíóîúÚTĐđż┐đ┬┼d╩đł÷(chĘúng)═Â┘Y┴¸äË(dĘ░ng)Á─ŃyđđśI(yĘĘ)ŻM┐Ś--ç°(guĘ«)ŰHŻ╚┌ůf(xiĘŽ)Ľ■(huĘČ)(IIF)▒żÍ▄▒Ý╩żúČÎď2007─ŕĎďüÝ(lĘói)úČ╚źă˛╝Ď═ąé¨äŇ(wĘ┤)ĎĐď÷╝Ë┴╦7.7╚f(wĘĄn)â|(ŇÎ)├└ď¬úČÍ┴ËÔ44╚f(wĘĄn)â|├└ď¬úČď÷̨ÍđÁ─6.2╚f(wĘĄn)â|├└ď¬Â╝üÝ(lĘói)ÎďË┌đ┬┼d╩đł÷(chĘúng)íú

ďôůf(xiĘŽ)Ľ■(huĘČ)Đa(bĘ│)│ńÁ└úČ═ČĂ┌đ┬┼dŻŤ(jĘęng)Ł˙(jĘČ)ˇw│╔─ŕ╚╦ż¨╝Ď═ąé¨äŇ(wĘ┤)ď÷ÚL(zhĘúng)120%Í┴3000├└ď¬ÎˇËĎíú

IIFĚQúČŇűˇwé¨äŇ(wĘ┤)┼cç°(guĘ«)â╚(nĘĘi)╔˙«a(chĘún)┐éÍÁ(GDP)Í«▒╚Ď▓ď┌╔¤╔řú╗Îď2007─ŕĎďüÝ(lĘói)úČ╝Ď═ąíóĚăŻ╚┌áśI(yĘĘ)║═╣ź╣▓▓┐ÚTŇűˇwé¨äŇ(wĘ┤)┼cGDPÍ«▒╚ď÷╝Ë┴╦ŻŘ44éÇ(gĘĘ)░┘ĚÍŘc(diĘún)úČÍ┴╝s165%íú

ď┌┤╦▒│ż░¤┬úČđ┼┘Jşh(huĘón)ż│╩Ňżo╝░▀`╝sď÷╝ËÁ─ă░ż░┴ţ╚╦ż»đĐ--Ë╚Ăń╩ăď┌Íđç°(guĘ«)úČď÷╝ËÁ─é¨äŇ(wĘ┤)ÍđËđ║▄┤ˇĎ╗▓┐ĚÍÂ╝üÝ(lĘói)Îďďôç°(guĘ«)íú

IIFŻŘĂ┌îŽ(duĘČ)đ┬┼d╩đł÷(chĘúng)ŃyđđĚ┼┘JăÚŤrÁ─Ň{(diĘĄo)▓Ú´@╩żúČÁ┌╚ř╝żĚ┼┘JŚl╝■ĎĐĎŐ(jiĘĄn)╩ŇżoúČăÚŤr×Ú2011─ŕĎďüÝ(lĘói)ÎţďŃíú

▓╗▀^(guĘ░)─ŽŞ¨┤ˇ═ĘĚÍ╬÷ÄčđűĚQúČîŹ(shʬ)ŰHĚ┼┘JöÁ(shĘ┤)ô■(jĘ┤)╚ďżS│Íď┌Ţ^║├╦«ĂŻúČ▀@┼cŇ{(diĘĄo)▓ÚŻY(jiĘŽ)╣ű¤ÓΡíú═Ô┘Y┴¸│÷Ďď╝░╦¨Í^í░Ë░ÎËŃyđđí▒Á─ĚăŃyđđĚ┼┘Jżo┐s╦¨┴˘¤┬Á─╚▒┐┌úČ╦Ă║§ĎĐŻŤ(jĘęng)▒╗ç°(guĘ«)â╚(nĘĘi)Ńyđđ╠ţĐa(bĘ│)íú

Áźđ┼┘J╬úÖC(jĘę)Á─Ď╔Ĺ]╚ďô]Í«▓╗╚ąíú20ç°(guĘ«)╝»łF(tuĘón)(G20)Ż╚┌ĚÇ(wĘžn)ÂĘ╬»ćTĽ■(huĘČ)(FSB)Í▄Ď╗╚í¤ű┴╦đ┬┼d╩đł÷(chĘúng)ď┌Ż╚┌╬úÖC(jĘę)║ˇŃyđđśI(yĘĘ)┘Y▒żżĆŤ_ĎÄ(guĘę)ÂĘĚŻ├ŠÁ─╗Ý├Ôíú

đđśI(yĘĘ)îú╝ĎŇJ(rĘĘn)×ÚúČÍđç°(guĘ«)╦─┤ˇŃyđđ┐╔─▄▒ěÝÜ╗I╝»Í┴ÂÓ4,000â|├└ď¬đ┬┘YŻúČĚŻ─▄Ěű║¤FSBţC▓╝Á─ŃyđđśI(yĘĘ)┘Y▒żđ┬ĎÄ(guĘę)íúŇřÍÁÍđç°(guĘ«)Ň■Ş«╣─äţ(lĘČ)ŻŔ┘JĎď┤╠╝ĄŻŤ(jĘęng)Ł˙(jĘČ)ď÷ÚL(zhĘúng)Á─ŕP(guĘín)ţ^úČđ┬ĎÄ(guĘę)ÂĘ┐╔─▄Ă╚╩╣Íđ┘YŃyđđ┐sťpĚ┼┐ţĎÄ(guĘę)─úíú

đ┬┼d╩đł÷(chĘúng)é¨äŇ(wĘ┤)Ť_ô˘îŽ(duĘČ)╚źă˛Á─Ë░ÝĹŰyĎďďu(pʬng)╣└íú▓╗▀^(guĘ░)Ë╔┤╦ÄžüÝ(lĘói)Á─ţ~═ÔŻ╚┌ë║┴ŽúČ┐╔─▄┴ţ─┐ă░ŻŤ(jĘęng)Ł˙(jĘČ)Ě┼żĆÁ─ăÚŤrÉ║╗»úČ▓óď┌├¸─ŕ▀M(jĘČn)Ď╗▓ŻË░ÝĹ┤ˇÎ┌╔╠ĂĚ╩đł÷(chĘúng)╝░╚źă˛ŇűˇwŻŤ(jĘęng)Ł˙(jĘČ)íú

ßjßäďSż├Á─├└┬ô(liĘón)âŽ(chĘ│)╔ř¤ó┐╔─▄Í╗╩ăđăđăÍ«╗úČ´@╚╗▀ÇËđŞŘÂÓÍ˙╚╝ϲ╦ěíú

Ş╩╣źżW(wĘúng)░▓éń 62010002000486╠ľ(hĘĄo)

Copyright©2006-2019Íđç°(guĘ«)Ş╩├Cď┌żÇúĘŞ╩├CÁěĚŻÚTŢżW(wĘúng)úę. All Rights Reserved