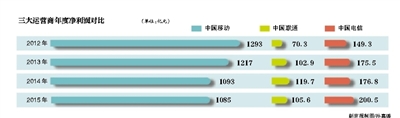

°°°°ĶőĶő…ŌĺÄÕ‚Ŕu£¨įĘņÔ ’ŔŹūIŃň√ī£Ľ√ņąF…ŌĺÄīڋᣨŪė ÷ŖÄį—ń¶į› ’Ńň£¨Ŗ@É…Őž≥Ų–– –ąŲĶńŅÁĹÁ°į…ŮŌ…ľ‹°ĪīÚĶ√≥‘ĻŌ»ļĪä“Ľ„∂“Ľ„∂Ķń°£∂Ý≤ĽĻ‹ «ĶőĶőÕ‚Ŕu£¨ŖÄ «√ņąFīÚ‹á…ŌĺÄ ◊»’£¨∂ľ∆»≤ĽľįīżĶō–Ż≤ľĶ√ĶĹƶ ÷»ż∑÷÷ģ“ĽĶń –ąŲ∑›Ó~°£

°°°°≥Ų–– –ąŲĶń“éń£ «»ÁīňĶńīŗ»ű£¨÷“’\∂»°Ęłā†éѶ°Ę°į◊o≥«ļ”°Ī‘ŕ—aŔN√ś«įĚĘ≤Ľ≥…‹ä£¨◊ÓĹKĶńĄŔĒ°ň∆ļű»‘»°õQ”ŕŔYĪĺ∑ĹŇ∆√ś…ŌĶńĎB∂»°£Ŗ@é◊ńÍĶńŖBśi≤ĘŔŹ°Ę –ąŲ’ŻļŌ£¨≥żŃňéßĀŪĄďėI’ŖāÄ»ňōĒłĽĶńĺřīůŐŠ…ż£¨ «∑Ů’śĶńīŔŖM…ÁēĢ–߬ °ĘéßĀŪŌŻŔM…żľČ£¨ĽÚ’Ŗ’f‘Ųľ”Ńň…ÁēĢŅāōĒłĽÉr÷Ķńō£Ņ

°°°°‘ŕńŌ∂ľ”õ’ŖŅīĀŪ£¨üo’ď «Õ‚Ŕu°ĘŖÄ «īÚ‹áŖ@∑NĻ≤ŌŪĹõĚķ£¨ńŅ«į÷Ľ «“Ľ∑N»ę–¬Ķń…ķģa’ŖĹMŅó–őĎB£¨“ņÕ–”ŕłŖÓl∑ĢĄ’ĶńĺřīůŃųŃŅĺŘļŌ≤Ę’{∂»…ķģa’Ŗ£¨—aŔN «“Ľ∑NÓ~Õ‚ĶńĺŘļŌ ÷∂ő°£ĶęťLŖhĀŪŅī£¨ôMŌÚę@»°ŃųŃŅ£¨ĽÚ’ŖĹ–°į“éń£°ĪŖh≤Ľ◊„“‘÷ßďő“ĽāÄ∆ĹŇ_Ķń…ķ√ŁŃ¶£¨ÍPśIń‹∑Ů…ķīś£¨ŖÄ“™ŅvŌÚŌÚ«į∂ňľī…ķģa∂ň—”…ž£¨≥…ěť“Ľ∑NłŁłŖ–ßõQ≤ŖĶń…ķģaĻ§ĺŖ°£

°°°°°įŃųŃŅ‘Ŕīů“≤ŽyĺŘ…≥≥…ňĢ£Ņ°Ī

°°°°…ķģa’ŖŽxť_∆ĹŇ_é◊ļűõ]”–≥…Īĺ

°°°°īň«į£¨58ĶĹľ“CEOÍź–°»A‘Ýłś‘VńŌ∂ľ”õ’Ŗ£¨Ļ≤ŌŪĹõĚķ «“Ľ∑N∆ůėIÉ»≤ŅĶń°į –ąŲĽĮłńłÔ°Ī°£°įĪOĻ‹’Ŗ°ĘāÄůw…ķģa’Ŗ£®Ī»»ÁňĺôC£©“‘ľįŌŻŔM’Ŗ∂ľ‘ŕ∆ĹŇ_…Ō£¨Ľ•¬ďĺWĶń–ŇŌĘŅ…“‘ŐŠłŖ’{∂»–߬ £¨“≤ŐŠłŖ…ķģa’Ŗ ’»Ž°£°Ī

°°°°ń≥∑N≥Ő∂»…Ō£¨Ŗ@ «°įĻ≤ŌŪĹõĚķ°ĪĹo…ÁēĢÉr÷ĶéßĀŪĶń◊Óīůłń◊É£ļ“‘°į∆ĹŇ_°Ī»°īķĻęňĺ≥…ěť–¬Ķń…ķģa’ŖĹMŅó–ő Ĺ°£Ŗ@∑N–ő Ĺ“Ľ «ņŻ”√“∆Ą”÷ßł∂£¨Ĺ‚õQ–ŇŌĘ≤ĽĆ¶∑QĶńÜĖÓ}£Ľ∂Ģ «ņŻ”√‘uÉr–ő≥…–¬ĶńŅľļňůwŌĶ°£…ķģa’Ŗõ]”–K PI£¨Ļęňĺ“≤≤Ľ–Ť“™H R£¨Õ®Ŗ^“ĽāÄA PPĶńľľ–g‘≠ĄtĀŪŖM––’{∂»Ļ‹ņŪ°£

°°°°Ć¶”ŕĻęňĺ∂Ý—‘£¨Ŗ@ė”Ņ…“‘›^…Ŕ»Ŗ”ŗĶń––’Ģ≥…Īĺ£¨“‘ėO–°Ķńľľ–gŖ\†IąF͆«ňĄ”ėOīůĶń∑ĢĄ’––ėI£ĽĆ¶”ŕ…ķģa’ŖĀŪ’f£¨Õ®Ŗ^ –ąŲ∂®Ér“≤ń‹ŖM“Ľ≤ĹŐŠłŖ ’»Ž°£

°°°°Ķę∑īŖ^ĀŪ£¨Ŗ@∑N–¬ĶńĹMŅó–őĎB «īś‘ŕŽ[ĽľĶń°£Ŗ^»•…ķģa’Ŗ”–ļŌÕ¨ľs Ý°Ęēx…żľ§ĄÓ£¨Žxť_“ĽāÄĻęňĺ «–Ť“™ł∂≥Ų≥…Īĺ£¨įŁņ®Ŗ`ľsÔ@–‘≥…Īĺ£¨“‘ľį‘ŕĻęňĺ∑eņŘĶń≥Ńõ]≥…ĪĺĶń°£ĶęĶĹŃňĻ≤ŌŪĹõĚķĶń≠hĺ≥ņÔ£¨…ķģa’ŖłýĪĺüo–ŤŽx»•£¨≤ĽŖ^ «∂ŗ—b“ĽāÄA PP∂Ý“—°£‘uÉr≥ŃĶŪĽÚ‘S «“Ľ∑N≥Ńõ]≥…Īĺ£¨Ī»»Á¨F‘ŕ‘S∂ŗ≤ÕÔčĻęňĺēĢĆĘ°įīůĪäŁc‘u‘u∑÷°Ī◊ųěť“ĽāÄťTĶÍĶńŅľļň÷łėň£¨“ÚěťňŁēĢĆćŽH”įŪĎ”√ĎŰõQ≤Ŗ£¨įŠľ“°Ę√ņľ◊Ķ»ĶÕÓl∑ĢĄ’“ŗ «»Áīň£¨Ŗ@“≤ «∆ĹŇ_“éń£ĽĮļůĶń“Á≥ŲÉr÷Ķ°£

°°°°Ķę”√ĎŰ‘ŕŖxďŮÕ‚Ŕu°ĘīÚ‹áĶ»łŖÓlĶÕÉr∑ĢĄ’ĶńērļÚ£¨°įŅž°Ī°Ę°įĪ„“ň°ĪĶ»÷ō“™–‘ŖhłŖ”ŕ°įļ√‘ułŖ°Ī°£ďQĺš‘í’f£¨°įŃŅ°Ī÷ō“™–‘īů”ŕ°įŔ|°Ī°£»•ńÍ£¨ĶőĶő‘ŕŖ\†I…Ō“ĽāÄ÷ōīů◊ÉĽĮĺÕ «Õ∆≥Ų°įÉěŌŪňĺôC°Ī£¨ļ√‘u∂»łŖ°ĘĹ”Üő∂ŗĶńňĺôCłŁīůłŇ¬ Ĺ”ĶĹÉěŔ|”ÜÜő£¨ĶęŖ@∑N°įŔ|°ĪĶń∑÷Ć”Ňc”√ĎŰ–Ť«ů≤Ę≤ĽÕÍ»ę∆•Ňš°£

°°°°ĪĽ∑Qěť°įĽ•¬ďĺW •Ĺõ°ĪĶń°∂Źń0ĶĹ1°∑‘ÝŐŠĶĹ£¨°įŖm∂»ČŇĒŗŅ…“‘īŔŖMĄď–¬°Ī£¨“Úěť”–≥¨Ó~ņŻĚôŅ…“‘Õ∂»ŽťL∆ŕ–‘—–įl°£ŹńŖ@āÄĹ«∂»÷v£¨ĻęňĺŖ^»•“ņŔáƶ…ķģa’ŖĶń°įČŇĒŗ°ĪŅ…“‘Õ®Ŗ^‘Ŕ∑÷ŇšŖmĎ™ĻęňĺĶń°į∂Ő÷–ťL∆ŕÕ∂»Ž°Ī°£Ī»»Á£¨Õ®Ŗ^īůŃŅŇŗ”ĖŐŠ…żāÄůw∑ĢĄ’Ŕ|ŃŅ£¨Ķę»ÁĻŻ…ķģa’ŖŇc∆ĹŇ_ « –ąŲĽĮĶńŽpŌÚŖxďŮ£¨≤Ę≤Ľ «°įņŻ“śĻ≤Õ¨ůw°ĪĶńÍPŌĶ£¨∆ĹŇ_Ňc…ķģa’Ŗ∂ľ≤ĽēĢěťťLŖh∂Ý°įÓ~Õ‚°Īł∂≥Ų°£

°°°°°įŚXüż≥ŲĀŪĶńŃųŃŅĹKĺŅ“™ŖÄ°Ī

°°°°ń„ŌŽ◊ŲłŖÓl∑ĢĄ’£¨ŔYĪĺ÷ĽģĒ°įąŲĺį—a≥š°Ī

°°°°’ĄľįģĒńÍĶőĶőŅžĶńĶńļŌ≤Ę£¨ŮRĽĮÚv”–“ĽīőĻęť_—›÷v‘ÝĪŪ ĺ£ļ°įĶőĶőŅžĶńÉ…ľ“Ľ•ŌŗŪĒ◊°£¨«ß»f‘™ľČĄeĶń°ģüż£®ŚX£©°Į£¨◊ÓłŖ“ĽŐžĽ®Ńň4000∂ŗ»f‘™£¨ŌŽŌŽŖ@ė”Ō¬»•≤Ľ «řk∑®£¨ĺÕĹoŮR‘∆īÚŃňāÄŽä‘í£¨ļůĀŪĶőĶőŅžĶńļŌ≤ĘŃň°£°Ī

°°°°ďQĺš‘í’f£¨ĶőĶőƶŅžĶńĶńĄŔ≥Ų÷Ľ «ŔYĪĺ°į≤ĽŌŽüżŚX°ĪĶńĹYĻŻ£¨∂Ý≤Ľ «ń≥“Ľ∑Ĺę@Ķ√Ńňľľ–gÉ쥛ĶńńŽ‹ą°£Õ¨ņŪ£¨√ņąFƶń¶į›Ķń ’ŔŹ“≤ «»Áīň°£»ÁĻŻ’fĻ≤ŌŪĹõĚķņÔ√ŅāÄ…ķģa’Ŗ≤Ľ «ÜTĻ§£¨∂Ý «“ĽāÄ°į’{∂»Üő‘™°Ī£¨ń«√ī√ŅāÄCEO“≤ «Õ¨ė”Ķń°į’{∂»Üő‘™°Ī∂Ý“—°£∆ĹŇ_◊Óļň–ńĶń «“éń£°ĘĺřīůĶńŃųŃŅ£¨Ķęƶ”ŕ°įŃųŃŅĶŘáÝ°ĪįĘņÔ°ĘÚv”ć∂Ý—‘£¨Ŗ@–©∑ĢĄ’∆ĹŇ_÷Ľ «°įąŲĺį°Ī°£

°°°°Ŗ@é◊ńÍŃų––°įA TīķņŪ»ňĎū†é°ĪĶń’f∑®£¨Úv”ć”–ń¶į›°Ę√ņąF£¨įĘņÔ”–ofo°ĘūIŃň√ī£¨ļŌ≤ĘŃňŅžĶńĶńĶőĶőĄtń_էɅólī¨°£”–√ĹůwąůĶņ∑Q£¨ń¶į›Õ¨ērń√ĶĹŃň√ņąFŇcĶőĶőĶńÕ∂ŔYoffer£¨∂ÝÚv”ć’ĺ≥ŲĀŪ∑īƶŃňļů’Ŗ“≤ «“ÚěťŖ@āÄ‘≠“Ú°£

°°°°ļ‹∂ŗÚv”ć°įīķņŪ»ň°ĪēĢŹä’{°įĎū¬‘◊‘”…∂»°Ī£¨Ī»»Á£¨√ņąFŅ…“‘◊ŲĶĹĶÍ∑ĢĄ’£¨ūIŃň√ī≤ĽŅ…“‘£ĽĪ»»Áń¶į›Ņ…“‘◊ŲĻ≤ŌŪ∆Ż‹á£¨ofo≤ĽŅ…“‘£¨įĘņÔĶńÕ∂ŔY◊Óļů∂ľ◊ŖŌÚŃň ’ŔŹ°£∂ÝÚv”ćēĢį—ň—ň—ŔuĹoň—Ļ∑°ĘīŔ Ļĺ©Ė|»ŽĻ…ő®∆∑ēĢ°Ę√ņąF ’ŔŹń¶į›£¨Ķę≤Ľ“Ľ∂®◊‘ľļĒ]∆ū–š◊”ĀŪł…°£

°°°°ĶęŹń√ņąF ’ŔŹń¶į›∂Ý—‘£¨Úv”ć“≤≤Ľ «ń«√ī°į∑ūŌĶ°Ī£¨‘ű√īüżŚX∂ľ––°£ŹńńŅ«įŅī£¨Ļ≤ŌŪÜő‹á≤ĽŅ…ń‹≥…ěť“Ľ∑N™öŃĘĶń…ŐėI–őĎB£¨ľī Ļń¶į›Ĺ”»Žŗ÷ŗ™°Ę ◊∆Ż£¨…ŌĺÄĻ≤ŌŪ∆Ż‹á≥…ěťīů“ĽĹy≥Ų––∆ĹŇ_£¨Úv”ć“≤≤Ľ–Ť“™“ĽāÄŖ@ė”Ķń–¬°įĶőĶő°Ī°£

°°°°ĆćŽH…Ō£¨Ļ≤ŌŪÜő‹á“≤ «ŮRĽĮÚv…Ŕ”–Ķńēr≥£‘uÉrłā†éƶ ÷ĶńÓI”Ú£¨»•ńÍňŻ‘ÝÕ¬≤Řofo «–°ž`Õ® ĹĶń°įÜ°ĹK∂ň°Ī£¨õ]”–ŽpŌÚÕ®”ć£ĽŃŪ“Ľľ“įĘņÔÕ∂ŔYĶńĻ≤ŌŪÜő‹áĻĢŃ_Ćć¨FŃňŽpŌÚÕ®”ć£¨Ķę«į≤Ľĺ√ňŻ”÷‘uÉr∆š°įúSěť÷ßł∂ĶńÕ∆ŹVĻ§ĺŖ°Ī°£

°°°°≤Ę»Ž√ņąFĶńń¶į›ēĢ≥…ěť“Ľ∑N ≤√ī°įĻ§ĺŖ°Ī£¨ńŅ«į…–≤ĽŅ…÷™£¨ĶęŅ…“‘ŅīĶĹ£¨Úv”ć“≤‘ŕ÷ū≤ĹŹäĽĮƶąŲĺįŅō÷∆ľįŔY‘ī‘Ŕ∑÷Ňš°£

°°°°»•ńÍ£¨ěűśāĽ•¬ďĺWīůēĢ£¨°įÚv”ćŌĶ°Ī≥‘Ńň“ĽÓD°įĖ|Ňdĺ÷°ĪĶńÔą£¨ĶőĶő≥ŐĺS°Ęń¶į›Õűē‘∑Ś°Ę√ņąFÕűŇd∂ľ «◊ý…ŌŔe£¨∆šė∑»ŕ»ŕ°£Ō¬įŽńÍť_ ľ£¨√ņąF◊ŲīÚ‹á°Ęń¶į›◊ŲĻ≤ŌŪ∆Ż‹á£¨Ō»ļůƶĶőĶő»ę√ś°įáķĹň°Ī°£»ÁĹŮ£¨√ņąF ’ŔŹŃňń¶į›£¨Ć¶”ŕńŅ«įĶőĶőŇc√ņąFĶń—aŔNīůĎū“≤≤ĽēĢ◊Ý“ē≤ĽĻ‹°£“ĽĶ©É…ľ“”÷Ŗ_ĶĹģĒńÍ°į“ĽŐžüżĶŰ4000»f°ĪĶń“éń££¨Ŗ@īőňŻ∂ľ≤Ľ”√īÚŽä‘íĹoŃŪ“ĽāÄ°įŮRį÷į÷°Ī°£

°°°°°įŃųŃŅŖÄ–ŤřDĽĮ≥…Ļ©Ď™∂ňĒĶďĢ°Ī

°°°°”įŪĎģa∆∑õQ≤Ŗ≤Ň «’ś◊o≥«ļ”

°°°°…ķģa’Ŗ≤ĽēĢěť∆ĹŇ_Ó~Õ‚Õ∂»Ž£¨Õ∂ŔY»ň“≤≤ĽēĢěť∆ĹŇ_üoŌř∆ŕüżŚX£¨∆ĹŇ_ «≤Ľ «÷Ľ «ĺŘ…≥≥…ňĢ£¨’fõ]ŃňĺÕõ]Ńňńō£ŅĶőĶőŇc√ņąFĶń—aŔNīůĎū£¨ «∑Ů“ņ»Ľ «ģĒńÍĶőĶőŅžĶńļŌ≤Ę“Ľė”ĶńĹYĺ÷£Ņ

°°°°ńŌ∂ľ”õ’Ŗ‘ŕ≤…‘LofoīųÕĢ°Ęń¶į›Õűē‘∑ŚĶ»»ňēr£¨ňŻāÉ∂ľŐŠĶĹ£¨°į“éń£°Ī «∆ĹŇ_łā†éѶ÷ō÷–÷ģ÷ō£¨õ]”–“éń£ĺÕ’Ą≤ĽŃňĻ≤ŌŪĹõĚķ°£Ŗ@āÄ‘íļ‹ļ√ņŪĹ‚£¨≤ĽĻ‹īÚ‹á°ĘÜő‹á£¨∂ľ–Ť“™łŖ√‹∂»Ķń∑ĢĄ’įŽŹĹ≤Ňń‹–ő≥…ĺWĹj–ßĎ™°£ŹńŖ@āÄĹ«∂»÷v£¨√ņąF°ĘĶőĶőŖ@“ĽÓź∑ĢĄ’Žä…Ő£¨ĪĺŔ|…Ō «”√Ľ•¬ďĺW ÷∂ő÷ō–¬ĹMŅó∑ĢĄ’ėI°£

°°°°∑ĢĄ’ėIĶń≥÷ņm…ķ√ŁŃ¶‘ŕ”ŕŖ\†IľöĻĚ£¨1000āÄňĺôCŇc10»fāÄňĺôCĶńĻ‹ņŪ∑Ĺ Ĺ «ÕÍ»ę≤ĽÕ¨Ķń£¨Ŗ@“≤ «ěť ≤√ī∑ĢĄ’ėI“Ľ÷Ī «°į–°…ĘĀy°Ī†ÓĎBĶń‘≠“Ú°£ĶęĻ≤ŌŪĹõĚķń‹–ő≥…“ĽāÄĺŘļŌ∆ĹŇ_£¨ĶőĶőń‹≥…ěť“Ľľ“»ęáÝ–‘īÚ‹áĻęňĺ£¨√ņąFń‹≥…ěť“Ľľ“»ęáÝ–‘Õ‚Ŕu∆ĹŇ_£¨“Úěť”–“Ľ∑N»ę–¬ĶńĻ‹ņŪ ÷∂ő°™°™°™ īůĒĶďĢ°£

°°°°«įőńŐŠĶĹĶń‘uÉrůwŌĶ£¨ĺÕ «īůĒĶďĢĶń“Ľ∑NĪŪ¨F ÷∂ő°£łųľ“īÚ‹á∆ĹŇ_∂ľēĢ◊Ų°įüŠŃ¶ąD°Ī£¨“żĆßŇc’{∂»ňĺôCłŁ”––ßĹ”Üő°£ĒĶďĢ‘Ĺīů£¨Ŗ\†IľöĻĚ‘Ĺĺęú °£ĶęŖ@ģÖĺĻ «Ą”ĎBĒĶďĢ£¨Ć¶”ŕĶőĶő°Ę√ņąF∂Ý—‘£¨–Ť“™’“ĶĹīůĒĶďĢŃŪ“Ľ∑N”įŪĎĻ©Ď™∂ňťL∆ŕõQ≤ŖĶń∑Ĺ Ĺ°£

“≤≤Ľ «ňý”–ŐĖ∑QłŖÓlŃųŃŅ»ŽŅŕĶńīůĒĶďĢ∂ľ «’śĶń”–”√°£√ņąFĶńslogan «°į≥‘ļ»Õśė∑»ę∂ľ”–°Ī£¨ĶőĶőĶńsloganĄt «°į◊Ć≥Ų––łŁ√ņļ√°Ī£¨ŹńŖ@āÄĹ«∂»÷v£¨√ņąF ’ŔŹń¶į›£¨“ĽāÄĪĽÕűŇd∑Q÷ģěť°į…Ŕ”–Ķń‘≠Ąď‘O”č∆∑Ň∆°Ī£¨Ô@»Ľłķ≥‘ļ»Õśė∑ļ‹ŽyÍP¬ď°£Źń≥‘ļ»Õśė∑ĶńĎū¬‘–‘ĀŪ’f£¨√ņąFĎ™‘ď—”…ž…ŐĎŰ∂ňĶńõQ≤Ŗ£¨įŁņ®ōĒĄ’Ļ‹ņŪ£¨ťTĶÍŖ\†Ińň÷ŃŖx÷∑°£ń¶į›◊ųěť∂ŐÕĺÕ®«ŕĹ”ŮgĶń÷ų“™Ļ§ĺŖ£¨Ňc…ŐĎŰĶńÍP¬ďÉr÷Ķ≤Ę≤Ľ√ųÔ@°£Õ¨ė”Ķń£¨ĶőĶőÕ‚Ŕu“≤≤Ľłń◊É°į√ņļ√Ķń≥Ų––°Ī£¨Ŗ@łŁ∂ŗ «∑ņ”ý ĹĶń°į—ūĻ•°Ī°£

°°°°Ķę√ņąFīÚ‹áĄt «ļŌņŪĶń—”…ž£¨īÚ‹á «”√ĎŰŖxďŮĶĹĶÍ∑ĢĄ’ĶńļŌņŪ—”…ž£¨łŁÍPśIĶń «£¨ňŁŅ…“‘≥…ěťĻ©Ď™∂ňĶńĒĶďĢ÷ßďő£¨Ī»»Á≤ÕÔčťTĶÍŖx÷∑õQ≤Ŗ£Ľ∂ÝĶőĶő◊Ų–°ĹŘ≥šŽä°Ęüo»ňŮ{Ůā£¨Ąt «”įŪĎ∆Ż‹á÷ųôCŹS…ķģa÷∆‘žĶńĒĶďĢÖĘŅľ°£≤ĽÕ¨”ŕ√ņąFīÚ‹áňĺôC∂ňŌŗƶļÜÜőĶńĹ”ÜőŪď√ś£¨ĶőĶő‹á÷ų∂ňŖÄ”–Ī£ūBĺS–ř°Ęľ””ÕĪ£ŽUĶń‹á…ķĽÓ∑ĢĄ’£¨Ŗ@“≤ «Žp∑Ĺƶ”ŕĒĶďĢ≤ĽÕ¨–Ť«ů£¨Ć¶”ŕ…Ō”ő—”…žĶń≤ĽÕ¨≤Ŗ¬‘ŖxďŮ°£

°°°°Ļ≤ŌŪĹõĚķ «…ķģa’Ŗ–¬ĶńĹMŅó–őĎB£¨Ŗ@ «Ķŕ“Ľ≤Ĺ£¨∂ÝĶőĶő°Ę√ņąFĶńĹKėO–őĎB£¨“≤‘S «–ő≥…“Ľ∑NłŁłŖ–ßõQ≤ŖĶń…ķģaĻ§ĺŖ£ļļů∂ňĶńŃųŃŅ£¨īůĒĶďĢ◊ÓĹKÕ®Ŗ^«į∂ň…ķģaõQ≤Ŗ£¨ģa…ķ’ś’żĶń…ŐėIÉr÷Ķ£¨ĽÚ’ŖĹ–…ÁēĢŅāōĒłĽ°£

°°°°‘ŕńŌ∂ľ”õ’ŖŅīĀŪ£¨√ņąFŇcĶőĶő‘ŕ°įīÚ‹á°ĪŖ@āÄ ģ◊÷¬∑Ņŕ£¨‘ŕąŲĺįĒĶďĢę@»°…Ō≥Ų¨FŖ@∑N°į—aŔNīůĎū°Ī÷Ľ «“Ľ∑NĎū–gŖxďŮ£¨ŹńťLŖhĎū¬‘ĀŪŅī£¨łŁ–Ť“™ŅīŌÚĻ©Ď™∂ňĚBÕłĶńõQ–ńŇcńÕ–ń°££®ĀŪ‘ī£ļ–¬ņňĺCļŌ ◊ų’Ŗ£ļ≤Ő›x£©

ł ĻęĺWį≤āš 62010002000486ŐĖ

Copyright©2006-2019÷–áÝł √C‘ŕĺÄ£®ł √CĶō∑ĹťTĎŰĺW£©. All Rights Reserved